今回はスノーピークに関する第2回目の企業分析レポートとなります。

1回目のレポートを一部アップデートする内容となります。

(1回目のレポートはコチラ↓)

1月27日に発表された株式会社VIRTUALTEK(韓国)との資本業務提携、昨今の経営環境等を使ってリスクを再点検しておきます。

VIRTUALTEKとの資本業務提携による影響について

1月27日に株式会社VIRTUALTEK(韓国)との資本業務提携が発表されました。(IR資料)

VIRTUALTEKは韓国の会社でして、一部の子会社が韓国においてスポーツ・アパレル事業を展開しています。

資料をざっくり解説すると、VIRTUALTEKと協力して2020年12月期に70店舗のsnow peakアパレル展開を目指すという内容です。

純増70店舗はかなり思い切った数字

ちなみに現状の韓国におけるSnow peakの展開状況は、直営店3店舗、量販店などの一角に商品納入している所が20店舗になります。

23店舗しかなかった国に対して僅か1年間で純増70店舗展開という計画は強いものですが、先行投資がどのくらい発生するかが気になるところです。

先行投資が大きくなると利益が目減りする恐れがあるため、中期経営計画への影響も心配です。

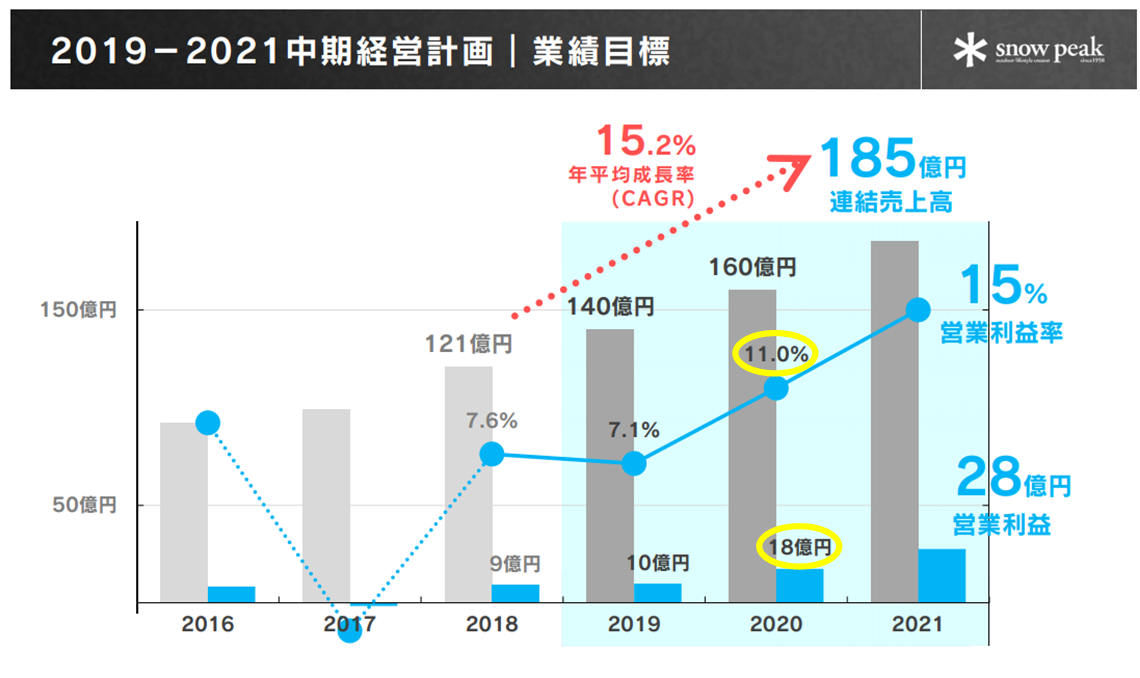

ここで、中計のスライドを復習しておきます。

1回目のレポートでも述べた通り、スノーピークの中期経営計画を見ると2019年は先行投資が大きいために売上が増えても営業利益がほとんど増えない計画になっています。(営業利益率7.1%)

一方で、2020年については先行投資が落ち着くことによって営業利益が前年比+80%の18億円を予定しています。(営業利益率11.0%)

韓国の大量出店による先行投資で利益率が下がるならば、2020年の営業利益率計画値はかなり怪しくなります。

しかし、その点は問題がないことが分かりました。

VIRTUALTEKの70店舗展開はライセンス供与方式である

IRに問い合わせたところ、VIRTUALTEKが出店する予定の70店舗についてはライセンス供与という形式になるとのことです。(少し違いますが、フランチャイズ展開のようなイメージ)

つまり、お店にはsnow peakの看板を掲げるのですが、基本的に日々の運営自体にはスノーピークは絡みません。

店舗の初期費用等の先行投資的な負担はスノーピーク側には発生しないとのことです。

ライセンス供与の形式なので、店舗が成功しても直営店程の実入りは期待できません。

一方で、過度な先行投資等も発生しませんのでローリスクな契約形態であると言えます。

今回のVIRTUALTEKとの資本業務提携については、中計に対してプラスの影響はあれどマイナスの影響となる可能性は極めて低いものと思います。

日韓関係の悪化にも関わらず韓国内においてスノーピークの売上は伸びており、他社にブランドの価値を認められた結果の提携と言えるでしょう。

VIRTUALTEKの70店舗展開はライセンス供与形式のため、スノーピーク側に過度な先行投資は発生しない(中計の利益率への悪影響はなし)

足下における暖冬の業績影響はどうか?

スノーピークはアパレル事業の方も大きく伸びており、事業ポートフォリオの中で無視できない規模になっています。

今シーズンは記録的な暖冬によって、アパレル各社は国内販売に大変苦戦している状況です。

さらに消費増税駆け込み需要の反動減も重なっています。

この辺りの状況を調べたところ、スノーピークについても例外なくアパレル部門で暖冬の影響を受けているとのことです。

しかしながら、実はアウトドア製品については暖冬の方が売れ行きが良くなると聞いています。

スノーピーク全体で見た場合、暖冬の影響はアウトドアでプラス、アパレルでマイナスという形になり、純粋なアパレル専門の会社に比べると暖冬に強い事業構造になっています。

(トータルでプラスとマイナスの影響のどちらが大きくなるかまでは分かりません)

このような事業構造から、暖冬がFY20の業績に与える悪影響は大きくないと考えています。

・暖冬はアパレル部門にマイナスだが、アウトドア部門には逆にプラスとなる

・暖冬の影響はトータルでプラスかマイナスかは分からないが、少なくとも一方的に悪影響をもたらすものではない

韓国以外の海外事業の進捗には不透明感が残る

韓国についてはFY19が好調になっていますし、来期についてもVIRTUALTEKの多店舗展開があるので問題なさそうです。

しかしながら、スノーピークは韓国以外の国にも展開しており、業績が前年比でマイナスと調子がよくありません。

【3Q時点の海外売上対前年比】

韓国:+9.3%

台湾:-33.9%

米国:-12.9%

欧州:-9.6%

スノーピークの海外売上比率は2割未満のため影響は限定的であると思いますが、海外事業の不調は中期経営計画にも悪影響を及ぼす可能性があります。

10月にオープンしたsnow peak Londonの立ち上がり状況、コロナの影響等も見えていません。

コロナについては、主力工場が中国にあるわけではないので製造面の心配は大きくなさそうです。(一部商品は中国の工場に製造委託しているものもあるとのこと)

・韓国以外の国における不調はリスク要因

・コロナの影響は見えないが、製造体制面における過度な心配は不要

まとめ(中計経営計画に対する管理人の現状評価)

IRに聞いたところ、中期経営計画は今年もローリングする予定とのことです。

本決算と同時、あるいは近い時期に新しい数字の中計が発表されるでしょう。

本記事で分析した通り、VIRTUALTEKとの提携も含めて管理人の見立てでは中計の数字が大幅に下方修正されるリスクは今のところ高くないように見えます。

しかしながら、海外事業やコロナの状況を会社側がどのように見通しているかが分からないので、一定の中計下方リスクは存在するものと思います。

仮に中計の営業利益計画が下方された場合には質を見る必要があります。

(A)FY20も先行投資を継続することになったので利益計画下方修正

(B)見込んでいた成長が達成できそうにないので利益計画下方修正

もしも(B)のケースで利益計画が下方修正となれば株価は急落する可能性があります。

果たしてスノーピークの業績・株価はどのようになっていくでしょうか。

注目しております。

本サイトでは個人投資家による企業分析記事の寄稿を募集しています。

ご興味がある方は、こちらのページにて寄稿ガイドラインをご確認ください。

管理人のツイッターアカウントになります。

宜しければフォローをお願いします↓