今回はスノーピークに関する企業分析レポートとなります。

企業・株価分析の材料として、途中で中期経営計画を使っています。

スノーピーク自体に興味がない方でも、他の銘柄への応用が可能な記事内容となっています。

ぜひ最後までご覧ください。

スノーピークの業務概要

スノーピークはアウトドア製品の開発・製造・販売を主業務にしている会社です。

外資の会社と思われることもありますが、新潟県三条市に本社を置く純日本企業となります。

事業セグメント

スノーピークの企業分析を行うには、まず売上構成の中身を理解しておく必要があります。

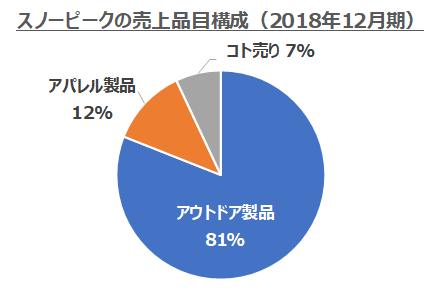

【①売上の品目構成】

スノーピークの売上の大半は「アウトドア製品(テントなど)」となり、売上の81%を占めます。

次いで大きいのがアパレル製品です(12%)。

これは街でも着られるようなファッション製品群です。

最後のコト売りは、いわゆるキャンプ場運営や体験施設といったサービス業になります。

売上構成比は7%と小さいですが、この分野は今後力を入れていくと会社は言っています。

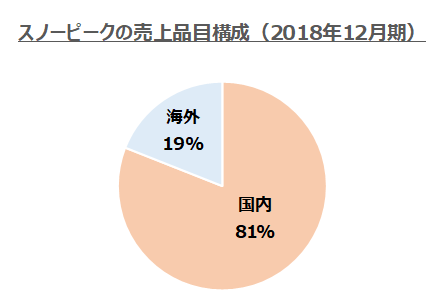

【②売上の地域構成】

スノーピークはアジア(主に韓国、台湾)と欧米(アメリカ、イギリス)にも進出しています。

しかし、海外売上構成比は2割未満なので国内販売が中心の企業と言えます。

・スノーピークはアウトドア製品を売ることがメインの会社

・海外にも展開しているが、売上の大半は国内が占める

スノーピークの業績確認

スノーピークの売上高と営業利益の推移を確認します。

過去5年の業績推移の確認

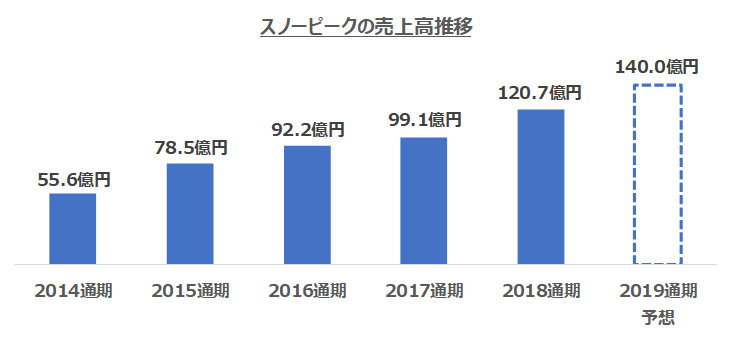

【①売上高の推移】

実はスノーピークの売上は製造・小売業の割にはかなりのペースで伸長しています。

この売上高の伸びは大半が国内のアウトドア製品、アパレル製品の成長によるものです。

海外事業は伸びておらず、テコ入れが必要と会社側が認めています。

新規事業(コト売り事業)はまだ始まったばかりですので、売上への寄与は小さめです。

海外事業は今のところスノーピークの弱点になっていますが、逆に言うと売上構成比の高い国内事業がまだまだしっかりと伸びているので会社全体としては急成長が続いていると言えます。

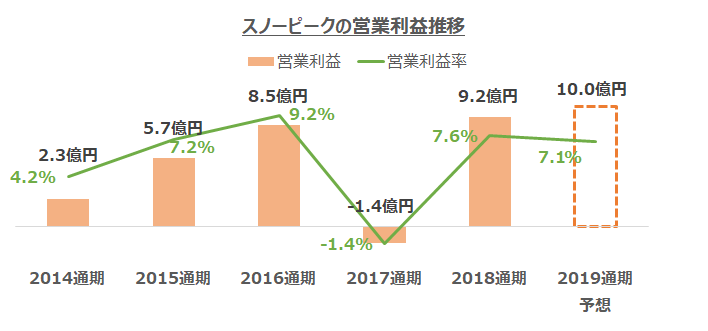

【②営業利益の推移】

一貫して成長していた売上に比べると、営業利益のグラフは凸凹しています。

営業利益率が年によってまちまちになっていますね。

営業利益が凸凹になっている主な理由は、スノーピークは積極的な先行投資をする傾向があることです。

新規出店、海外拡大投資、新規事業投資などに積極支出をするため、売上に比例して営業利益が伸びるわけではありません。(特に、2017年は営業赤字を記録している)

いくら先行投資であっても減益になれば株価は容赦なく売られる傾向がありますよね。

スノーピークの未来の営業利益について予測する場合は先行投資の程度について検討する必要があります。

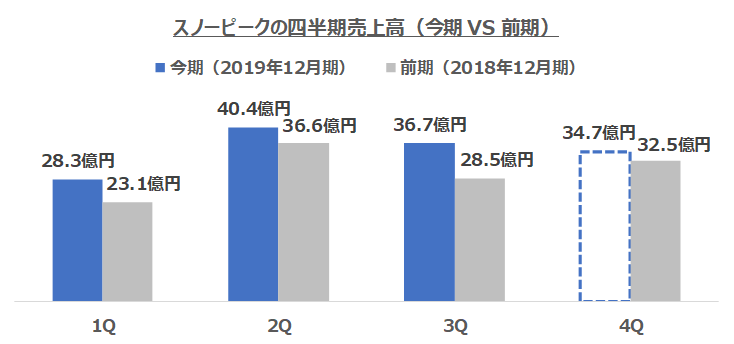

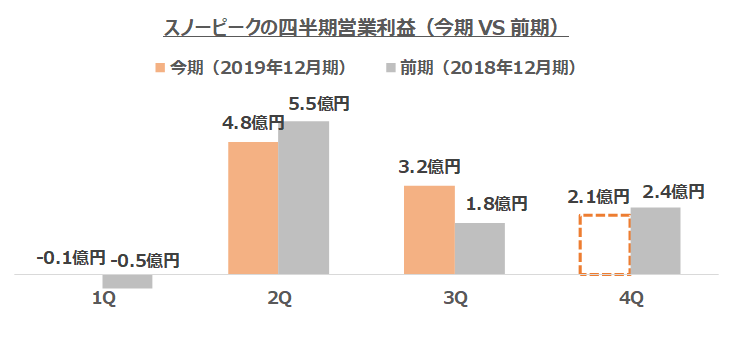

今期(2019年12月期)の業績進捗状況

スノーピークの3Qまでの今期業績進捗を確認してみます。

グラフ上の点線になっている数字を4Qでクリアすれば今期会社予想を達成できることになります。

売上、営業利益共に4Qで稼がなければならないハードルは高くありません。

何故かと言うと、スノーピークの今期業績が好調になっている理由を考えれば分かります。

スノーピークが今期好調になっている主な理由は、日本国内においてキャンプブームが起きているからです。

子供の頃にキャンプブームを経験した世代が親になり、子供を連れてキャンプをすることになったのがブーム要因の1つです。

他にも、キャンプを題材にしたアニメの影響もあり、冬キャンプやソロキャンプといった従来とは違ったキャンプ需要を掘り起こせているという面もあります。

このような市場環境の中で4Qに業績が急悪化する可能性は極めて低いと考えられます。(後述するIRの話も含めて)

従って、管理人は少なくとも今期会社予想の達成は確実視しています。

今後の株価を決定づける勝負は、次の4Q決算に出る来期会社予想になるはずです。

・積極投資によって売上高は急成長している(主に国内アウトドア事業とアパレル事業が成長ドライバー)

・先行投資を好む会社のため、営業利益は売上と連動して伸びないことがある

・今期の足下業績は3Qまで好調であり、会社予想達成のハードルは高くない

中期経営計画を投資判断に有効活用する方法

本記事執筆時点(2019年12月)でスノーピークは3Q決算までを発表しています。

つまり、次回の四半期決算では今期の業績に加えて、来期(2020年12月期)の会社予想の数字も出てくることになります。

前の章で見た通り、スノーピークの売上は急成長しています。

ところが、来期も先行投資による減益予想となれば株価が落ちる可能性が高いです。

このような時には中期経営計画にて来期以降の目標を見ると、投資判断の精度が格段に増します。(中計を出している企業に限る)

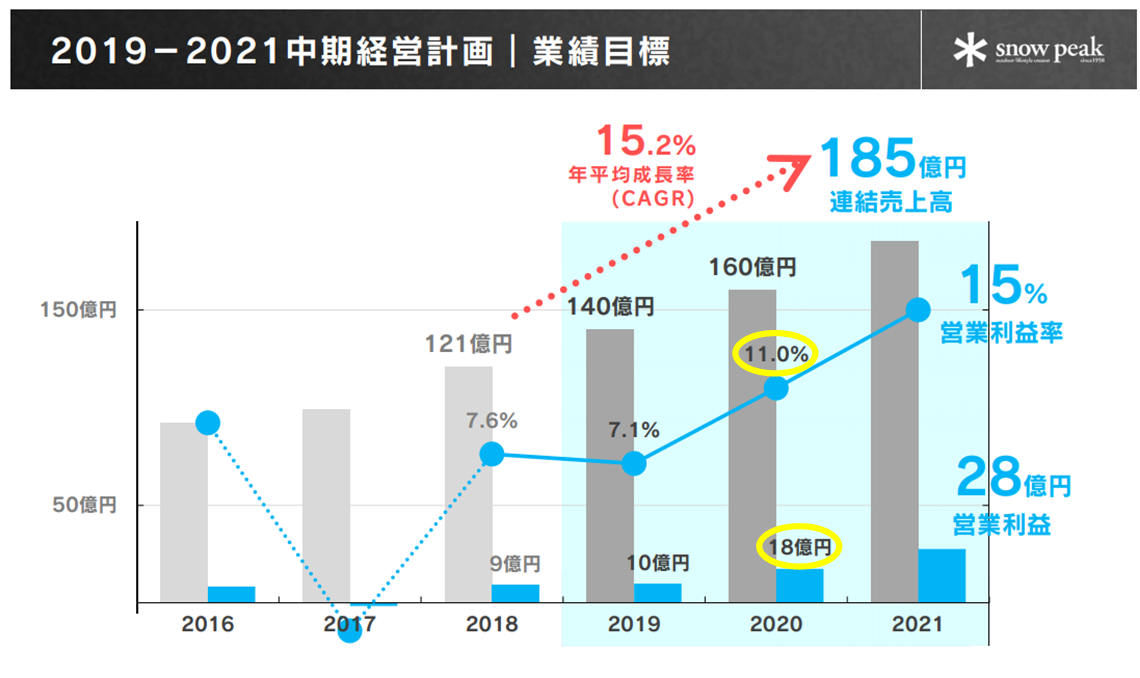

中期経営計画によるとスノーピークの来期は超大幅な増益予想

では実際にスノーピークが出している中期経営計画を見てみましょう。(会社HPより引用)

まず先ほど述べた通り、発表が迫っている2019年の営業利益10億円の予想は進捗的に達成は十分可能なペースです。

そして、中計によると2020年の営業利益目標が18億円!

この数字がそのまま出るとしたら、2020年12月期会社予想は+80%の営業増益ということになります。(ちなみに最新の四季報新春号では営業利益12億円となっていますから、コンセンサスも大幅に超過する数字です)

四季報予想もぶち抜く+80%増益予想となれば株価が上がる可能性が極めて高いでしょう。(バリュエーションの面でも)

しかし、、、

会社が出す中期経営計画の数字を鵜呑みにしてはいけません!

会社の中計をある程度以上に信用するためにはいくつかの条件があります。

中期経営計画の信憑性を判断するためのポイント

中期経営計画数値の信憑性を判断するためには、下記3つの視点を持ちましょう。

①いつ発表された中期経営計画か

②今期の数字を十分達成できる状況にあるか

③中期経営計画の前提条件(or上振れ、下振れ要素)を確認する

3つの視点について、スノーピークの実例をもとに分析してみます。

①いつ発表された中期経営計画か

中計は長期的な計画ですから、市場環境等によって大きく目標の数字から(上下に)乖離する場合が結構あります。

しかし、中計が出された時期が最近であれば乖離のリスクも低くなります。

1年以内に出されていると信憑性が上がります。

尚、スノーピークの場合は2021年までの中計を2018年4月3日に発表しています。(当初は2020年の営利16億円で発表)

しかし、2019年2月14日にわざわざ一度出した中計を上方修正しています。(2020年の営利16億円の予定を18億円に修正)

わざわざ今年に中計を上方修正したことを考えると、4Q決算発表時の来期営利予想が18億円を大幅に下回る可能性は低いと思います。

②今期の数字を十分達成できる状況にあるか

中計では一般的に最低でも向こう3年間くらいの業績目標が掲げられます。(今期、来期、来々期といった形)

多くの会社で今期の業績会社予想は出されますが、中計には来期会社予想を先取り出来ることに意味があります。

数字を見る際に、まずは今期の会社予想の達成確度を考える必要があります。

仮に今期の業績進捗率が悪い場合、どこかのタイミングで来期の中計数字を撤回されるリスクが高いと言えます。

逆に、今期の会社予想を十分達成できるとしたら中計来期数字をわざわざ撤回する可能性が小さくなります。

スノーピークの場合は、進捗率的に今期会社予想を達成する可能性が高いので、この点については問題ないと言えるでしょう。

③中期経営計画の前提条件(or 上振れ、下振れ要素)を確認する

この3つ目のポイントが最も大切です。

中期経営計画というのは”計画”ですから、普通は前提というものがあります。

例えば、今期中に新しい工場が稼働するので売上が伸びる予定といったような前提。

このような前提を把握していれば、例えば工場の稼働時期が遅れそうであれば中計通りにいかないということをあらかじめ予想出来ます。

また、上振れ、下振れ要素という視点で把握する方法も有効です。

飲食業の例で、中計の前提が年間〇店の新規出店及び既存店売上が前年並みを確保することだとしましょう。

上振れ要素として、既存店が前年以上の売上を出すことといったものがあるかもしれません。

下振れ要素としては、原材料価格や人材難があるかもしれません。

これらの要素を把握しておけば、投資家はより精緻に中計数値の達成確度を追って行くことができます。

尚、中計の前提や上振れ・下振れ要素を把握する方法についてはIRの資料を確認します。

そこまで書かれていないことも多いので、その場合はIRにメール等で問い合わせを行います。

IR担当が中計の前提条件や上振れ・下振れ要素についてまともな返答が出来ない場合、そもそも信憑性は高くないと判断しましょう。

・中計が出された時期が近い方が信憑性が高い(1年以内が望ましい)

・今期の業績進捗率が良ければ、中計来期数字を撤回されるリスクが下がる

・中計を作った前提条件、上振れ・下振れ要素を把握しておくべき

スノーピークの3つ目のポイントについては、次の章でまとめます。

スノーピーク中計の前提条件等を確認

前の章で解説したポイント③について、スノーピークを実例に使いながら説明します。

尚、この章の内容はスノーピークのIRに電話にて聞いた内容が含まれます。

一部管理人の解釈が含まれますので、あくまでも参考程度の情報となります。(気になる方はご自身でも確認してみてください)

営業利益率が急上昇する理由は何か?

ここで、スノーピークの中期経営計画を再掲します。

2019年(今期)⇒2020年(来期)にかけて、売上が20億円、営業利益が8億円増える計画になっています。

売上の20億円増については、新規出店等がありますので違和感はありません。(2018年⇒2019年も同様の理由で約20億円の売上増を予定)

分からないのは、2019年に7.1%であった営業利益率が2020年では11%に急上昇する理由です。

この理由をIRに質問すると、以下のような回答が返ってきました。

【IR回答】

「2019年は先行投資(採用費、新規事業、国内外拠点新設など)を意図的に増やしていた。」

「これらの一時的要因が2020年は収まる予定なので、利益率の上昇を見込んでいる。」

この前提を聞く限り、来期の営業利益率の数字はスノーピーク側主体で向上出来るということがポイントしょう。(為替や原料価格といったスノーピーク側で操作出来ない外部環境が前提になっていない)

2020年も先行投資をやっぱり増やすといった方針転換がなければ、営業利益率11%は達成可能なのでしょう。

また、今年の2月に中計2020年の営利をわざわざ上方修正していますので、先行投資の水準は予定通り来期落ち着く可能性が高いのではないかと思います。

中計数字の上振れ・下振れ要素は何か?

IRに聞いたところ、4Q決算発表辺りで中計の数字を再びアップデートする予定とのことです。

つまり、現在示されている2020年営利18億円がそのまま会社予想として出るとは限りません。

そこで、中計の数字がブレるとしたらどのような要素がありそうかを聞きました。

【IR回答】

(上振れ要素)

・足下好調の国内店舗の売上がさらに想定以上に伸びること

(下振れ要素)

・韓国情勢(日韓関係悪化)の悪影響が来期出る可能性

・ロンドンの新規店立ち上がり進捗が悪くなる可能性

・台湾店舗の構造改革が上手くいかない可能性

管理人がIRの回答を聞いて一番注目した点は、下振れ要素の中に「国内店舗の売上が想定より下がる可能性」が入っていないことです。(下振れ要素はいずれも海外)

最初の企業概要で説明した通り、スノーピークの売上の大半は国内部門になります。

従って、国内に不安が少ない時点で中計の大幅下方修正の可能性は低いでしょう。(管理人私見)

海外については、韓国が心配ですが足下の韓国部門は売上前年比+9.3%と堅調です。(日本の会社だと思われていない可能性も)

IRからは下振れ要素として挙がりましたが、日韓関係が悪化してから十分時間が経った今の時点で堅調ならば、来期についても急ブレーキの可能性は低いかもしれない。

・中計の2020年営業利益率11%はスノーピーク側主導で達成できる前提

・下振れ要素として、国内急ブレーキは想定されていないようだ

・利益率が確保でき、売上の大半を占める国内部門が堅調であれば、2020年の営利18億円予想が下方修正される可能性は低いと思う(管理人私見)

直近のスノーピークの株価指標を分析

簡単にスノーピークの株価指標を確認しておきます。(2019年12/16終値ベース)

株価:1062円

PER:31.67倍

配当利回り:1.18%(15%割引の優待もあり)

仮にですが、来期(2020年12月期)の営業利益が中計通りに1.8倍になるとします。

そして、EPSも1.8倍になるとしたら来期予想利益ベースのPERは31.67÷1.8=17.6倍となります。

最新の四季報によると、スノーピークのPERは安値平均で37.3倍、高値平均で62.0倍となっています。

来々期の成長も考えると、仮にPER17.6倍となれば大変割安であると考えられます。

今回はBSの分析を行いませんが、自己資本比率、現預金、キャッシュフローなどにも特に問題は見当たりません。

今後の成長性の考慮及び来期が中計通りに増益となるならば、株価は非常に割安

スノーピークのリスクについて

最後に管理人が把握しているスノーピークのリスクについてご紹介します。

リスクは以下の2点になります。

①今期実施した増資(新株予約権)による需給リスク

②海外、新規事業の成否による中期的なリスク

①今期実施した増資(新株予約権)による需給リスク

スノーピークは2019年11月に新規事業等への設備投資を理由に増資(新株予約権の発行)を行っています。

まだ、株に変換されていない未行使の予約権が約200万株くらい残っています。(2019/12/16発表時点)

業績が良いにも関わらず株価は横横停滞していますが、理由の1つに潜在的な売り需要が残っていることがあります。

出来高が少ないため、しばらくは上値が重たい展開が続くリスクがあります。

②海外、新規事業の成否による中期的なリスク

現在スノーピークは海外事業(拡充及びテコ入れ)と新規事業(コト売り)を伸ばすべく投資を行なっています。

その中で、海外事業については2019年第3四半期累計の時点で前年比減収となっており好調とは言えません。

今期の投資でテコ入れをするということですが、良い結果を生むかは分からない状況です。

最初の章で見た通り、スノーピークの売上は国内が大半であり、まだまだ国内の伸びで成長できるフェーズです。

しかし、中期的に国内成長が止まった段階でまだ海外事業が軌道に乗っていなければ苦しくなるかもしれません。

比較的中長期的なリスクとして、海外事業の不透明感を挙げておきます。

・(業績とは無関係だが)しばらくは新株予約権絡みの売り需要によって需給が重たい可能性がある

・新規事業と海外事業に対する評価はこれから(成否は不透明)

後書き

いかがだったでしょうか。

スノーピークは一見すると地味な銘柄ですが、非常に高い成長力を持った有望銘柄であることがご理解頂けたのではないでしょうか。

管理人は、このように時間を掛けて企業分析を行うことによって、ツイッターなどで注目されていない銘柄を先に仕込むという投資法を得意としています。

今回は中期経営計画の投資判断に加える上でのポイントについてもまとめましたが、他の銘柄分析にも応用して頂けると幸いです。

本サイトにて企業分析のポイントについて今後も積極的に発信してまいります。

トップページにはてなブックマークなどを付けておいて頂けると便利です。

ただいま、マイトレードのサービス終了に対応した資産管理ツール(エクセルベース)を配布中です。

ダウンロードはこちらのページからお願いします。

スノーピークの記事読ませていただいて、昨年末くらいにちょっと株購入してみました。

新株前が1200~1300程で現在が1030~1100くらいを行ったりきたりという感じで、キャンプ熱的にはまだ冷めてなさそう、かつ、新事業は幸いにもアウトドア寄りなので(アパレルには期待してません笑、あのデザインなら外のデザイナーをしっかり雇って欲しい!)1250くらいまでは上がるのでは?と楽観視していますが、おじさんの期待値だとどのくらいを狙っているのか?とかお伺いしてみてもよろしいでしょうか?

コメントありがとうございます!

来期の営利予想が中計通りになるなら、最低でも中期で1.3倍~1.5倍くらいは上昇を期待したいです

ただし、常に数字を追っていき、場合によっては目標値の上方も下方も行う必要があります。

シナリオを修正していくイメージでやる予定です。