2月12日にソフトバンクグループ(SBG)の2020年3月期第3四半期の決算が発表されました。

主要な数字を以下に列挙します。(カッコ内は前年比)

売上高:約7.09兆円(-1.1%)

営業利益:約-130億円(赤字転落)

税引前利益※:約1.35兆円(-25.7%)

純利益:約4766億円(-69.0%)

※経常利益に相当するもの

営業利益は約130億円の赤字ですが、税引き前利益は約1.35兆円の黒字。

これは一体どのように評価すればよいのでしょうか??

本記事において、孫さんがプレゼンで”ごまかした点”も含めて詳細に解説します。

※記事の途中には、ソフトバンクグループの決算説明会資料を一部引用させて頂いております

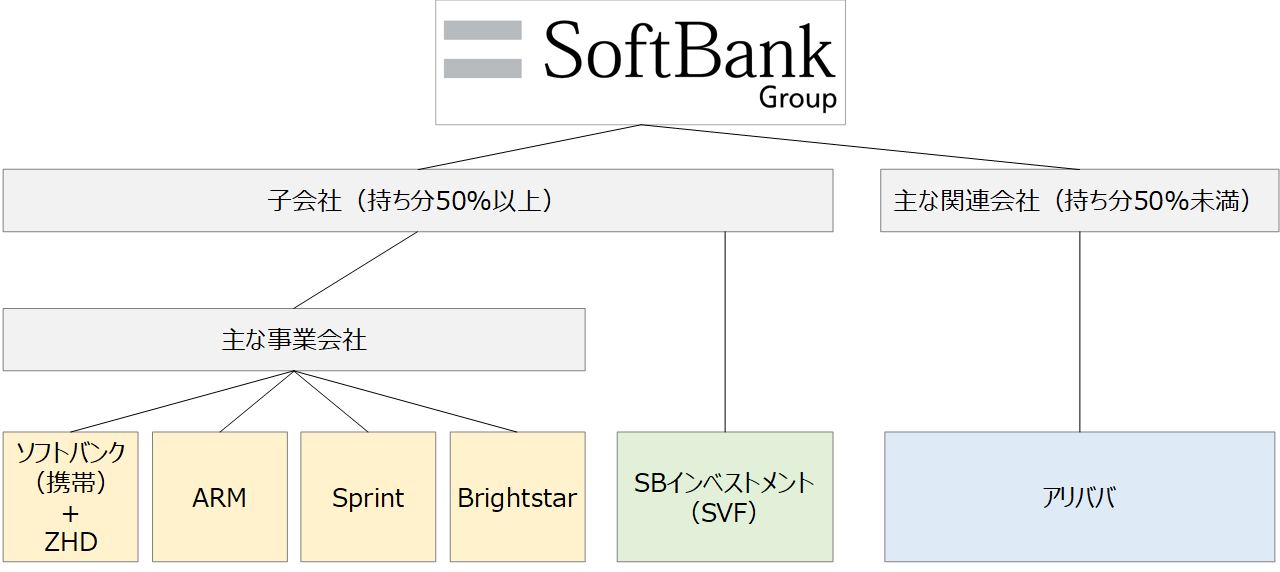

ソフトバンクグループの構造について

決算を解説する前に、まずソフトバンクグループの構造を知って頂く必要があります。

以下に示したもの以外にも細かい子会社や関連会社がありますが、決算を語る上では図示したものだけ把握しておけば問題ありません。

ソフトバンクグループは純粋持ち株会社ですので単体では利益を出しておらず、ぶら下がっている多数の子会社や関連会社の業績をひっくるめた(連結した)業績が決算短信に発表されています。

この中で営業利益としてカウントされるのは図の左側にある子会社の業績になります。

持ち分50%未満の関連会社は営業利益にカウントされず、税引き前利益の段階で連結されます。

何で?と言われても、会計ルールがそうなっているとしか言えません(^-^;

つまり、第3四半期の営業利益が約130億円の赤字になったのは子会社群の部分に問題があったということです。

逆に、税引き前利益が約1.35兆円の黒字になったのは関連会社の業績(持ち分の比率に応じて計上)やその他の営業外利益が多く出たためです。

詳細については次の章にて解説します。

決算で営業利益が赤字になった理由

この章では今回の決算営業利益が赤字になった理由について分析していきます。

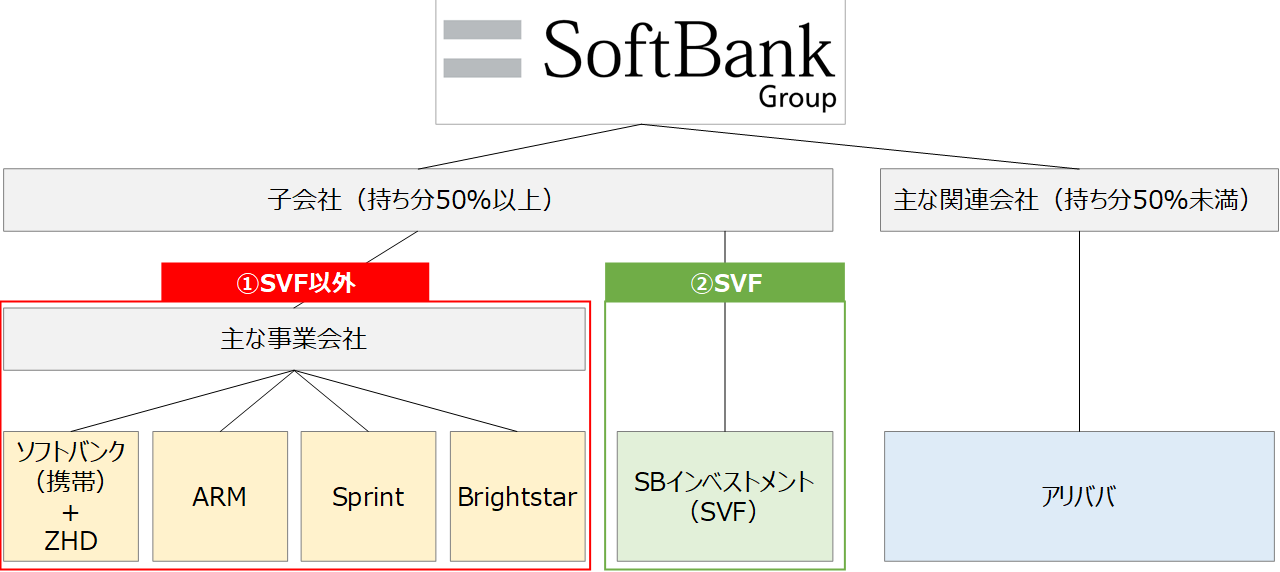

ソフトバンクグループの営業利益について分析する場合、下記図のように2つに分けて考えると理解しやすいです。

①SVF(ソフトバンク・ビジョン・ファンド)以外

②SVF

①SVF(ソフトバンク・ビジョン・ファンド)以外の業績動向

SVF以外の部門の営業利益は大変理解がしやすく、単純に事業会社群の営業利益を足し合わせたものになります。

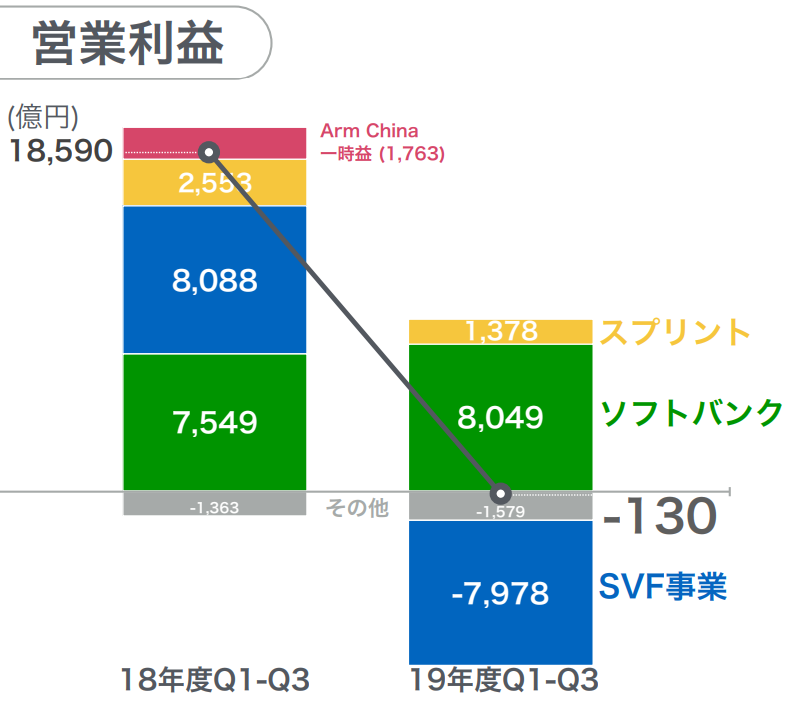

決算説明資料のP14を引用します。

ソフトバンク(携帯)とSprintが営業黒字で、ARM、Brighstarは営業赤字でした。(ARMの赤字については後述)

合計では7848億円もの営業黒字が出ています。

前年に比べると減益ながら、とりあえずSVF以外の部門ではしっかりと利益が出ています。

SVF以外の部門利益についてはしっかりとしている(ただし、ARMについて後述)

②SVF(ソフトバンク・ビジョン・ファンド)の動向

やや分かりにくいのはSVF部門です。

SVFはいわゆるファンドでして、ソフトバンクグループ自身やその他投資家のお金を集めて88社に投資しています。

SVFの営業利益は、大半が投資先の株価変動による損益が占めます。

上場している投資先については主要市場の株価が基準になるので明確です。

しかし、SVFは非上場のスタートアップ企業にも多数投資しているのです。

それらの会社には代表的な株価がありませんから、企業価値を精査しながら算出する公正価値の上下によって損益が決まります。

問題なのは、非上場株の公正価値というものは上場株式のように公になっていない点です。

この辺は投資家にとって分かりにくく、WeWorkのように価値が過大に見積もられているようなケースもあるので注意が必要です。

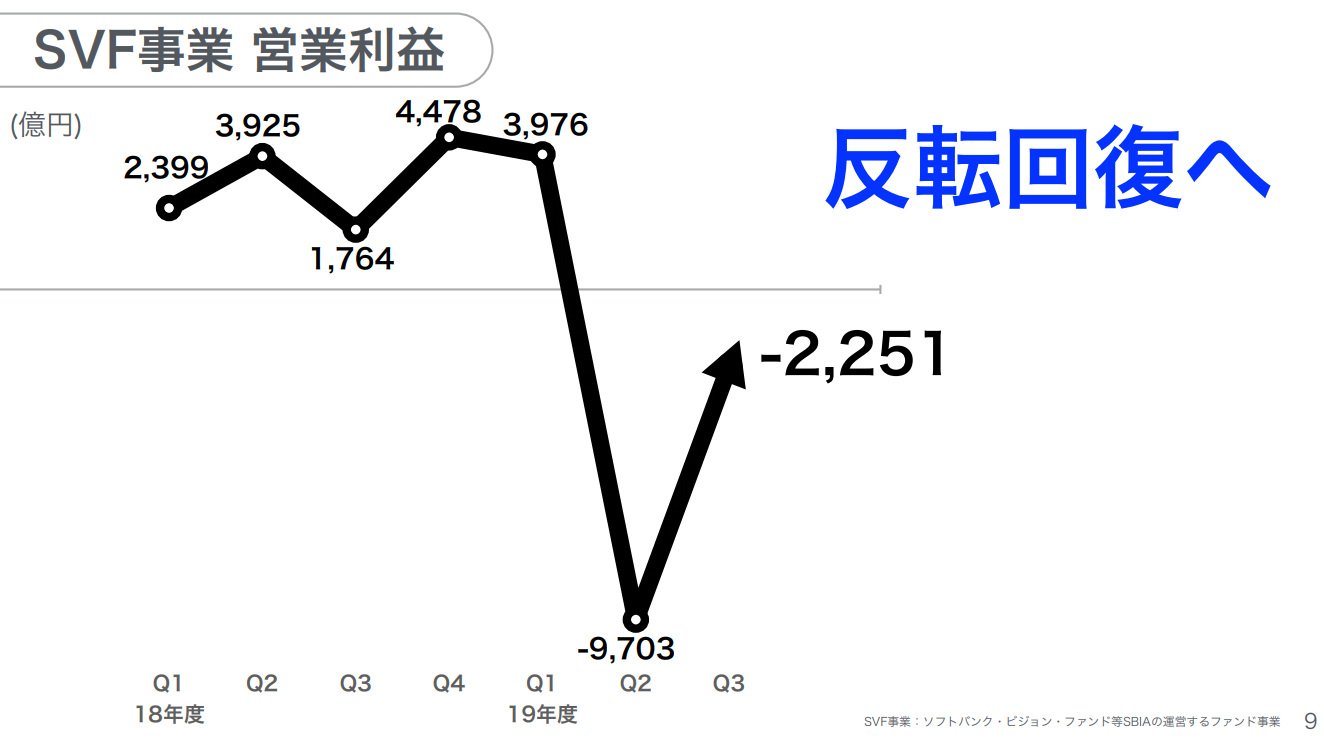

では、決算資料を引用してSVFの営業利益の推移を四半期ごとに見ていきます。

Q2の大赤字は主にWeWorkの減損(公正価値の見直し)によるものなので一旦置いておきます。

Q3は赤字縮小になっているので、孫さんのプレゼンでは「反転回復」と表現されていました。

しかしながら、縮小とはいえQ3においても赤字が継続しています。

SVFが多額を投資している上場企業の中で10~12月期に極端に株価が下落したものはありません。

おそらく、非上場株式の中にも公正価値が減額になったものが複数あるものと考えられます。(もしかするとIPOが期待されていたような非上場株が含まれるかもしれない)

この点について質疑応答で質問があったにも関わらず、孫さんは明確な回答を出しませんでした。

孫さんのプレゼンにあった1つ目の”ごまかし”と言えますね。

・Q on Qで赤字縮小だが、逆に言うとQ3も赤字継続

・Q3期間中にSVFが赤字になった理由の詳細が明かされなかった点に注意

(余談)何故アリババの株価上昇は連結利益に計上できないのか?

余談ですが重要なのでまとめておきます。

この章で述べた通り、SVFの成績(営業利益)は投資先の株価の上下で計上されます。

含み益が1億円増えたら営業利益が1億円加算されるという形です。

ソフトバンクグループ本体で見ると、彼らはアリババの株式を所有しています。

実は10~12月期の間にアリババ株は急上昇していまして、ソフトバンクグループのアリババ株の含み益は数兆円増えています。

しかしながら、それらは営業利益に計上されません。

これは会計上のルールなのですが、株式(有価証券とする)には保有目的で主に3種類に分けられます。

①売買目的の有価証券

⇒売買(キャピタルゲイン獲得)を目的として保有している株式

②子会社、関連会社の有価証券

⇒事業投資として保有している株式(支配権を得ることを目的とする)

③その他有価証券

⇒長期的には売却が想定されるが、直ちに売却するとはいえない株式

この中で、毎期ごとに時価評価で営業損益に計上されるのは①売買目的の有価証券のみになります。

ファンドが持つ株式は基本的に①の性格を持ちますが、時価の変動自体を営業成績と考えるため毎期計上されます。

一方で、②③については時価の変動を成果と考えないため、株価が上昇しても利益に計上されません。

②③が損益となって表れてくるのは、売却をした時点か減損処理された時点となります。(日本基準の会計基準の場合は特別損益として計上)

もしもSVFが全額アリババの株を持っていれば、ソフトバンクグループは兆円規模の営業利益を獲得していたことになります。

アリババについては後の章で再び触れます。

決算で税引き前利益が黒字になった理由

営業利益の段階で赤字だったのですが、税引き前利益が大きな黒字になっている理由はほとんどアリババで説明が出来ます。

上記の図では上半期までしか具体的な数字は明らかになっていませんが、アリババはQ3の時点でゆうに累計1兆円以上の純利益が計上されているはずです。(おそらく1.5兆円以上)

ソフトバンクグループはアリババ株式を28.9%保有しているため、4000億円以上の「持分法による投資損益」を営業外利益に計上しました。

こちらはアリババの業績が好調である限り永続的に連結できる利益となります。

もう1つは、「アリババの香港上場等に係る持分変動利益」です。

これは、アリババが香港市場に上場した際に増資を行い、ソフトバンクグループの持ち分比率が下がったことによる影響です。

持ち株数が変わらないのに持ち分比率が下がった場合に、その分を売却したと見なす見なし売却益を計上することができます。

これも営業外利益として3300億円くらい計上されていますが、基本的には一過性の利益であることに注意が必要です。

・税引き前利益が黒字になった理由はアリババが絶好調なため(営業外利益)

・ただし、一部は一過性の営業外利益であることには注意

孫さんのプレゼンで行われた”ごまかし”(株主価値)

前章までは、決算数字のカラクリみたいな部分を解説してきました。

ここからはより本質に切り込んだ内容に入っていきます。

孫さんが主張する株主価値とは

決算説明会のプレゼンにおいて、ソフトバンクグループは既に実質投資会社になっているため、営業利益ではなくて株主価値を見て欲しいと孫さんは主張していました。

これは前の節の余談で述べた通り、アリババのQ3含み益数兆円の増加は営業利益に計上されない点に起因します。

ソフトバンクグループの投資会社という実態を考えると丸ごとファンドのようなものなので、営業利益に計上されない株式の価値増減についても含めて考えて欲しいということです。

この意見については、管理人も概ね同意です。

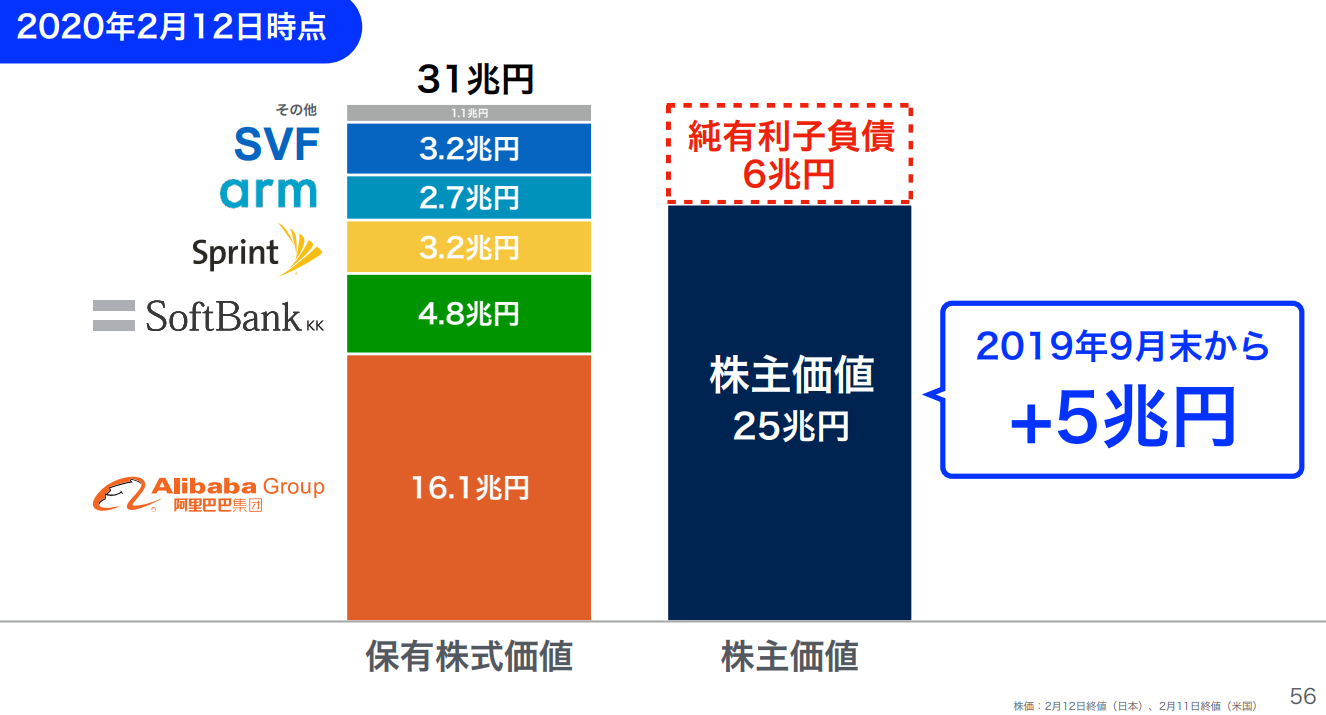

孫さんは、次のスライドを用いて株主価値の説明を行っていました。

ソフトバンクグループが保有している株式の時価総額は31兆円に達していて、純有利子負債を引いても25兆円の株主価値があるという主張です。

(会計ルールで営業利益に計上されないが)実質は2月12日現在の時価で計算すると、9月末から5兆円も株主価値が増えているということです。

(ちなみに、増えた5兆円の大半はアリババとSprint株の上昇によるもの)

実質投資会社として、「株主価値」=「保有時価総額」-「純負債」という説明には一定の合理性がある

幻の株主価値(孫さんのごまかし)

孫さんが言う株主価値の考え方には概ね同意しますが、次のスライドが問題だったと思います。

ソフトバンクグループの株主価値は25兆円あるので、現在のソフトバンクグループ時価総額と比べると52%も安いという内容です。

これは株主に大変誤解を与える可能性があるスライドですので解説します。

何が問題かというと2つのポイントがあります。

①基本的に大株主は時価で株式を売れない

②価値が疑わしいものが紛れている可能性

①基本的に大株主は時価で株式を売れない

例えば時価総額1兆円の銘柄Aがあったとして、あながた3000万円分の銘柄Aを保有していたとしましょう。

含み益が300万円だっとすると、売却すればすぐに利益を得ることができます。

では、あなたが銘柄Aの大株主だとして3000億円分の銘柄Aを保有していたとします。(含み益は300億円)

仮に3000億円分を一気に市場で売ると株価が大暴落してしまいます。

大株主は自分の売却で株価を下げてしまうため、現在の株価で売り抜けることは難しいのです。

もちろん買い手が現れれば市場外で売ることも出来ます。

それでも大抵は市場価格よりディスカウントした価格での売却になることが普通です。

従って、保有株式31兆円というのは事実であっても、実際はかなり割り引いて見ておいた方が良いということです。(含み益を確定したら税金もたくさん掛かりますし!)

そこについては、孫さんは一切触れずにごまかしていたと思います。(意図的であるかは別として)

②価値が疑わしいものが紛れている可能性

先ほどの図を再掲します。

この中でアリババやSprintなどの上場している株式については市場の株価がありますので現在価値に異論をはさむ余地はありません。(将来価値はまた別ですが)

この中で問題になるとしたらARMでしょう。

ARMの価値は2.7兆円となっていますが、これは公正価値としてのれんが計上されているに過ぎません。

ARMの業績は芳しくなく、今期も前期も大きな営業赤字を出しています。(前期は特別利益を除いたら赤字)

将来のIoT時代が到来した時に利益を生むという解釈で価値を保っているのでしょうが、普通なら減損されてもおかしくないように見えます。

のれんの額が大きいだけに、減損となればWeWork以上の多大な影響が出るものと思います。

ARMの赤字と減損テストの状況については、孫さんはプレゼンの中で一切触れませんでした。

全てが上場株式ではないため、保有株式31兆円、株主価値25兆円という数字を鵜呑みにするのは怖いと考えた方が良いでしょう。(単純にソフトバンクグループの株価が52%割安と考えるべきではない)

もちろん、今後もアリババ株等の上昇が続いたり、ARMの業績が回復するのであれば問題ないのですが。

株主価値25兆円、ソフトバンクグループのディスカウント率52%という数字を鵜呑みにするのは危険である(実質売却価格、ARM懸念も織り込むべき)

まとめ:現状のソフトバンクグループの株価は概ねフェアバリューだが心許ない

管理人は、ソフトバンクグループの時価総額は現状では説明がつくものの、心許ないと考えています。

直近ではアリババとSprintの株価急騰によって僅か数か月で孫さんの言う株主価値が5兆円も増えました。

これはダウが史上最高値を更新したといった市場環境も寄与しています。(Sprintは合併勝訴だが)

アリババのPERも40倍くらいありますので、かなり成長を織り込んでいるとも考えられます。

もしも相場環境が悪化することがあれば、今度は逆に数か月で株主価値を5兆円減らす可能性が十分あるということです。

そのくらい今のソフトバンクグループはボラティリティの高い事業体になっているのです。

孫さんが言う株価が52%ディスカウントというのは言い過ぎであり、ボラティリティのリスクを考えると現状では概ねフェアバリューくらいの見方が適切だと思います。

尚、記事が長くなってきたので少しにしますが、WeWorkとSprintの問題については概ね出血が止まったと考えています。

WeWorkは減損済みですし、再建の体制も作ったので成り行きを見守るだけで良さそうです。(当面の危機は去った)

Sprintについても、合併裁判の勝訴によって保有株の含み損が解消しましたし、合併効果で業績の向上も見込めます。

最後に、上場している会社の株価については個人投資家でも調べることが出来るので、ソフトバンクグループの株主価値については一部推測することが可能です。

ソフトバンクグループへの投資を行うのであれば、主な上場投資先の株価くらいは日々チェックしておくべきでしょう。(最低でも、アリババ、Uber、Sprintの株価くらいはチェックする)

それらに問題がないのであれば、まだ上値を目指せる銘柄だと思います。

本サイトでは個人投資家による企業分析記事の寄稿を募集しています。

ご興味がある方は、こちらのページにて寄稿ガイドラインをご確認ください。

管理人のツイッターアカウントになります。

宜しければフォローをお願いします↓

とーーーーっても分かりやすく素晴らしい記事でした!

4時間で調査・執筆までされたのは凄いです。

有り難うございました!

みっちり缶詰で4時間やりましたw

まあ、好きなことなので大丈夫なんですけど

ありがとうございます(^^)/