2月5日に株式会社DeNAの2020年3月期第3四半期決算が発表されました。

結果は、3Qまでの累計で約440億円の極めて大きい営業赤字を計上してしまいました。

通期の会社予想は出していませんが、通期においても赤字転落が濃厚な状況になっています。

通期で赤字となれば、DeNAにとっては実に2005年2月の上場以来初めての赤字になります。(しかも額が巨額)

このような大赤字を出して、DeNAの経営は大丈夫なのでしょうか?

実は今回のDeNAの決算は非常に勉強になる点が多いので、同社への投資に興味が無い人もぜひ最後まで読んで頂ければと思います。

キーワードは「のれん」、「IFRS」になります。

※尚、本記事の一部にはDeNA社の決算説明会資料を引用させて頂いております

DeNAの決算が赤字に転落した主因はのれんの減損損失

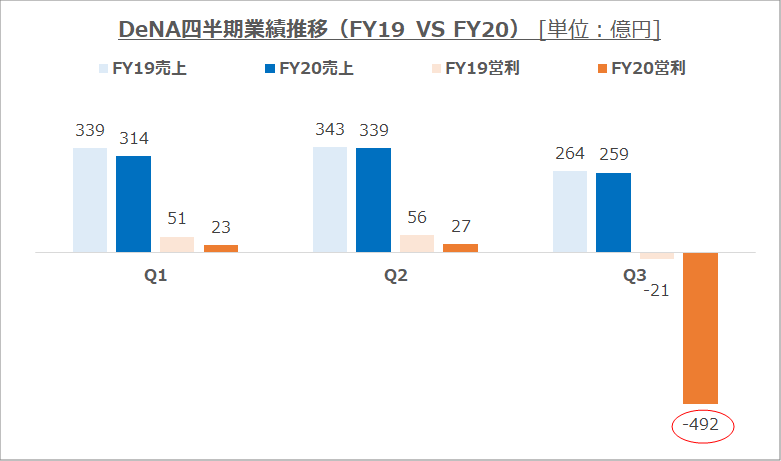

最初にDeNAの四半期決算の推移を見ておきます。

Q1~Q3について前期と今期の売上/営業利益をグラフに表示しましたが、結果は一目瞭然です。

DeNAが今回の決算で大赤字を計上した理由は、第3四半期で492億円の営業赤字を出したからです。

もう少し詳しく言うと、DeNAが第3四半期において494億円にも及ぶ減損損失を計上したことが原因です。

減損494億円の内、実に402億円分を”のれんの減損損失”が占めます。(残りはソフトウェアに関わる減損)

たまに聞く言葉ですが、この”のれん”とは一体どのようなものなのでしょうか?

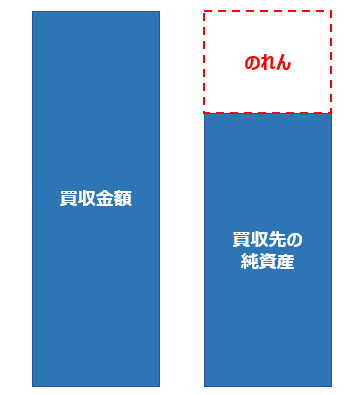

”のれん”とは目に見えない資産価値のこと

のれんについて任天堂を例にして解説してみます。

直近の任天堂の純資産は約1.4兆円になります。

この純資産は、現金、有価証券、土地・建物、権利書、機械、ソフトウェアといった「目に見える資産」の総額となります。

ところが、現在の任天堂を100%買収しようとすれば、最低でも直近の時価総額である5.2兆円の資金が必要となります。

1.4兆円しか持っていない任天堂を5.2兆円で買うことは損なのでしょうか?

必ずしもそうとは言い切れません。

何故ならば任天堂という会社は「目に見えない資産」をたくさん持っているからです。

例えば、世界中で何億人にものぼる任天堂ファン(顧客基盤)、任天堂というブランド価値、優秀な人材、世界的な流通網、ゲーム機器やソフトの開発ノウハウ、などなど。

挙げればキリがありませんね。

従って、1.4兆円しか持っていない任天堂を5.2兆円で買うことは必ずしも損とは言えないのです。

ただし、会計上はバラスシートを整えなくてはいけませんので、会計ルールとして買収金額から純資産を引いた差額を”のれん”として無形固定資産に計上することになります。

任天堂の例で言うと、5.2兆円-1.4兆円=3.8兆円という巨額なのれんが計上されることになりますね。

(参考)負ののれんが計上されるケースもある

企業買収の際に、相手の純資産より低い金額で買収することがあります。

そのような買収先は、普通は赤字などの問題を抱えている企業になります。

その場合は、”負ののれん”として差額を利益計上することになります。

後述しますが、日本基準の会計基準では特別利益に、IFRSでは営業利益に加算することができます。

余談ですが、負ののれんを計上できる企業の買収を多発させたライザップ社は一時問題になっていました。(意味のない買収で営業利益お化粧問題)

営業利益の高さに会社の価値を誤認した投資家が多かったですが、ライザップはIFRSを採用しているので負ののれんを営業利益に計上していたのですね。

のれんの扱いは会計基準によって異なる(IFRS)

では、買収した後の”のれん”はどのように費用処理されるでしょうか。

結論から言うと、会計基準が日本基準の場合は減価償却費として最大20年間で毎期費用処理されます。(営業利益にとってはマイナス)

ところがIFRSと呼ばれる国際会計基準の場合は、のれんの償却は行わないということになっています。

従って、営業利益という観点で見た場合は、日本基準よりIFRSの方がお得であると考えることも出来ます。(節税という観点は置いといて)

一見するとお得に見えるIFRSですが、のれんの減損損失が発生する場合には注意が必要です。

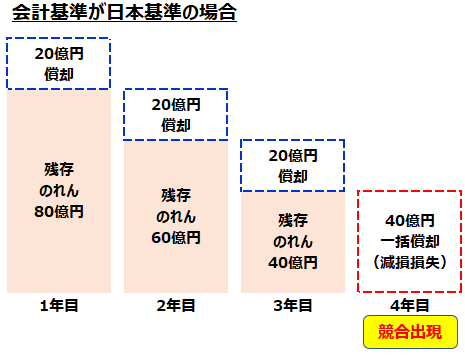

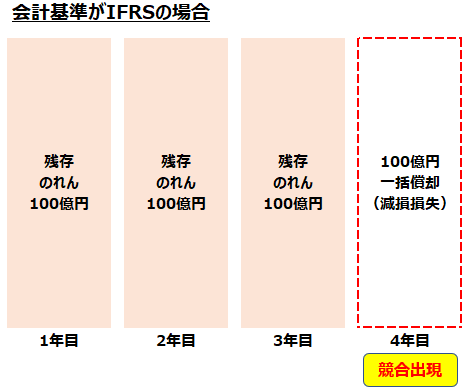

5年で定額償却する100億円分の”のれん”のケースを考えてみます。

買収してから4年目に突如競合が出現して買収先が赤字になってしまったとします。(黒字回復の見込みもなし)

その場合は回収の見込みがないので、投資の失敗として減損損失を計上する必要があります。

このケースについて、2つの会計基準で比較してみます。

まずは日本基準の場合から。

日本基準の場合は毎年償却されますから、20億円分ずつのれん価値が減価してきます。

毎年の20億円は原則として営業費用に計上します。(営業利益が減る)

4年目に全額減損が発生しましたが、この時点でのれんの価値は40億円しかのこっていないため、4年目に発生する減損損失は40億円になります。(原則として特別損失に計上)

続いて、IFRSの場合について解説します。

IFRSの場合は毎年の減価償却が必要ありませんからのれんの額は変わりません。(営業利益へのマイナスなし)

ところが、4年目で全額減損が発生した場合、最初に計上した100億円分ののれんが一気に損失処理されることになります。

さらに、IFRSには特別損失という概念が無いため、100億円分の減損損失は営業損失として営業利益からマイナスされます。

このように、全く同じ業績内容でも会計基準が異なるだけで決算書の見え方が大きく変わります。

IFRSの場合は減損がなければ毎年の利益の面で有利なのですが、一度減損が発生すると非常に大きなインパクトを与えるケースが多いです。

直近ではソフトバンクグループのWeWorkによる巨額減損がありましたが、ソフトバンクグループも会計基準にIFRSを採用しています。

(参考)会計基準の種類を判別する方法

ちなみに2020年1月の時点で、上場企業では205社がIFRSを採用しています。

また、16社が今後IFRSを採用する意思を表明しています。

自分が見ている会社の会計基準の種類は決算短信を見れば一目瞭然です。

決算短信の題名に会計基準が記載されるルールになっているからです。

上の画像はDeNAの決算短信ですが、日本基準の場合は赤丸のところに[日本基準]と書かれているはずです。

今度から決算短信を見る時は気にしてみてください。

海外からの投資を呼び込む狙いもあり、国際的なスタンダードであるIFRSを採用する企業が今後も増えていく見込みです。

自分の投資先が会計基準を変更する場合は注意が必要ですね。

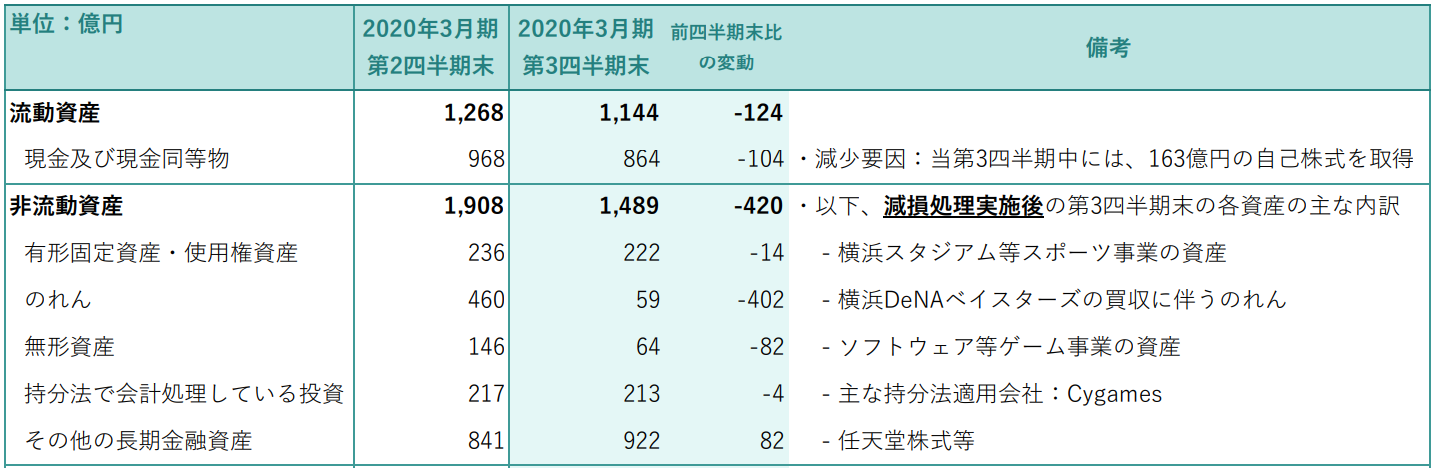

DeNAの大赤字はngmocoの「のれん減損」によるもの

DeNAは過去にngmoco, LLCというゲーム関係のアメリカの会社を約4億ドルで買収していました。

DeNAはIFRSですから、約4億ドルののれんがほぼ丸々残っていたのですね。

細かく説明すると長くなるのですが、要はngmocoが期待していた収益を全く出せていなかったということです。(むしろ、既に解散済み)

ngmocoの一括減損が402億円、ソフトウェアに関わる減損92億円を合わせて巨額の赤字に転落したということです。

のれんの減損損失にキャッシュアウトは無い

3Q累計で440億円の営業赤字になったDeNAですが、倒産の危険はないのでしょうか?

これについては今のところ全く問題ないと言えます。

何故ならばのれんの減損損失にキャッシュアウトがないからです。

ngmocoの買収に約4億ドルを投じていますが、買収したのは2010年の事です。

約4億ドルのお金はとっくの昔に相手先に支払われています。

当時に計上したのれんの額が償却されずに丸々残っていただけのことです。

今回の赤字はDeNAの口座からの資金流出を伴うものではありません。

従って倒産の心配に繋がるようなものでは一切ありません。(実際のところ営業キャッシュフローはプラスになっていますね)

DeNAに残っている資産は優良なものが大半

実はngmoco減損の可能性については以前から言われていました。

2016年に解散した会社ののれん価値が今でも400億円あるというのはおかしな話です。

ゲーム事業を大きな括りで考えるといった独特な解釈で減損を後回ししていたような形でした。

今回はngmocoの大型減損が発生しましたが、直近で追加の巨額減損の恐れはないのでしょうか。

下記決算資料を見ると、その懸念はあまりないと言えます。(細かいものは発生するかもしれない)

残っている主な資産(のれん以外も含む)は大半が優良資産です。

人気継続中のベイスターズ、絶好調のサイゲ、任天堂の持ち分など。

まとめると、今回のDeNAの大赤字は一過性ののれん減損によるものですから過度な心配は不要です。

追加の大型減損の危険性も高くありません。

減損は問題ないが、本業には問題あり

DeNAを擁護するような記事に見えますが、あくまでも減損と赤字については問題が無いというだけです。

肝心の本業の方がハッキリ言って好調とは言い難いです。

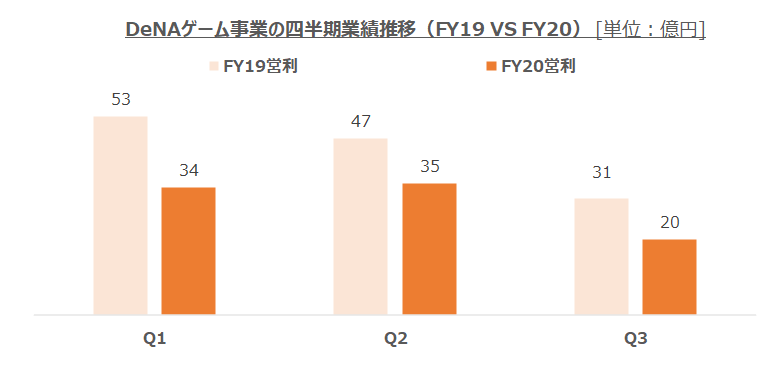

主力のゲーム事業は不調継続

まず、主力のゲーム事業を見るとY on Yで完全な減益トレンドが継続しています。

ポケモンマスターズや任天堂関連のアプリなどで思うような結果を出せていません。

直近の決算説明会でもゲーム事業の立て直しにはしばらく時間がかかりそうな見込みとの弱気発言が出ていました。

来期の後半から再来期にかけて巻き返しを図るということらしいです。

期待の新規事業からも一部手を引く決断がされた

DeNAはゲームと野球で稼いだキャッシュを新規事業に注ぎ込むという戦略をとっています。

その中で特に力を入れていたのがオートモーティブ事業です。

MOVというタクシー配車アプリに対して投資を重ねていましたが、今回の決算でJapanTaxiとの統合が発表されました。

統合というと聞こえは良いですが、実質単独での収益化を諦めた敗北宣言に近いものと思われます。

統合後の新会社に対してDeNA社の持ち分は4割以下しかありません。

MOVが今後の収益の柱になることも期待されていたので、これが傾いたことは成長期待という面で残念だと言えます。

ただし、新規事業については赤字垂れ流しでやっていた感があるので、今回の一部撤退は直近の業績には利益面でプラスに働くと思います。

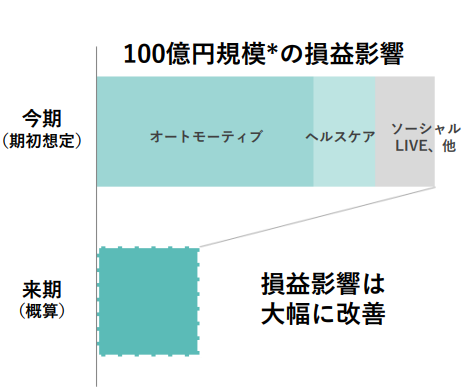

下記に引用したDeNA社の決算資料スライドにありましたが、来期は新規事業について100億円規模のコスト改善を行う予定とのことです。

良くも悪くも地味な戦略の会社になってきていると言えますね。

まとめ:DeNA社の直近と今後について

今回の記事のまとめとして、以下のポイントを挙げておきます

・インパクトが大きい巨額赤字だが、一過性の減損損失が理由なので過度な心配は不要(見た目のインパクトはIFRSの影響だし、キャッシュアウトも無い)

・本業のゲーム事業は低調継続で、巻き返しにしばらく時間が掛かる見通しが示された点はネガティブ

・新規事業の縮小についてはポジネガ両面

-(ポジ)垂れ流していた赤字削減により、来期はコスト改善の見込み

-(ネガ)ゲーム、野球事業に次ぐ柱の立ち上がり期待が見えなくなった

管理人の私見ではあるが、株価が大きく調整するようであれば短めの時間軸の投資妙味はあると思う。

そう思う理由は、来期における新規事業の100億円コスト削減が効くからです。

一方で長期投資の観点から見た場合は魅力が下がっています。

ゲーム、野球に次ぐ柱となる事業が見いだせないと業績や株価はジリ貧になる懸念がありますね。

実際の投資判断については、自己責任のもとでご判断をお願い致します。

本サイトでは個人投資家による企業分析記事の寄稿を募集しています。

ご興味がある方は、こちらのページにて寄稿ガイドラインをご確認ください。

管理人のツイッターアカウントになります。

宜しければフォローをお願いします↓